(01 gennaio 2025)

La lunga stagnazione iniziata tra la metà e la fine degli anni ’70 e che continua fino ai giorni nostri è evidenziata da un declino secolare a lungo termine del tasso di crescita della produzione, del tasso di crescita dei nuovi investimenti e dell’utilizzo della capacità. Questa stagnazione è stata accompagnata da mezzo secolo di appiattimento dei salari reali per i lavoratori non supervisori e da un drammatico aumento della ricchezza delle classi superiori e delle élite manageriali.1

Associata a questa stagnazione è stata una crescente concentrazione di imprese in un’intera panoplia di contesti industriali e finanziari. Oltre a numerose industrie manifatturiere, potremmo elencare: petrolio, banche, produzione, distribuzione e vendita al dettaglio di prodotti alimentari, compagnie aeree tradizionali, carte di credito, servizi high-tech (compresi motori di ricerca e strutture informatiche), consegna di musica, servizi telefonici e vendita al dettaglio su Internet.2 Questa crescente concentrazione ha consolidato il potere di monopolio in tutta l’economia e, in conformità con la tendenza del potere di monopolio a rallentare la crescita degli investimenti, aiuta a spiegare il generale rallentamento della crescita negli ultimi cinquant’anni.3

Lo scopo di questo articolo è quello di raccontare come questa stagnazione strisciante abbia aggiunto la propria forza nel contribuire al potere monopolistico associato al consolidamento e alle attuali disparità di ricchezza. L’argomento corre lungo due direttrici. Il primo riguarda il modo in cui l’imperativo per la crescita delle imprese incanala i fondi nelle fusioni quando le prospettive di nuovi investimenti rallentano. Il secondo (e relativo aspetto) riguarda la generazione di fondi aziendali in eccesso rispetto ai nuovi investimenti (definiti free cash) che, insieme al debito, finanziano le fusioni. Il denaro libero deriva dai deficit federali derivanti in gran parte da: (1) riduzioni delle aliquote fiscali sui ricchi e (2) sforzi per contrastare la stagnazione e gli episodi di disfacimento finanziario. Fondi di liquidità gratuiti per fusioni e acquisizioni, ma non si è limitato a tali.4 La liquidità libera ha agito come garanzia per l’espansione del debito societario per fornire mega-fondi da riversare sui mercati azionari. Oltre alle fusioni, questa fuoriuscita consiste in dividendi ampliati e riacquisti di azioni. Pari a trilioni di dollari, questa sboccatura di denaro è stata una forza importante per espandere le posizioni di ricchezza dei ricchi.

L’imperativo della crescita

Il capitalismo è un sistema di crescita. L’imperativo per la crescita fa parte della composizione cellulare della vita aziendale. La remunerazione dei dirigenti aziendali è legata al successo, che si misura attraverso i profitti e la crescita. Profitti più elevati generano valori azionari più elevati e favoriscono un legame più stretto tra investitori e management. Quando le prospettive interne di nuovi investimenti sono evidenti, i manager aziendali perseguono l’espansione attraverso nuovi investimenti, ecologicamente erroneamente etichettati come investimenti “verdi”. Quando tali prospettive iniziano a diminuire, o quando sono disponibili fondi in eccesso, i manager guardano orizzontalmente all’acquisizione di altre aziende attraverso la fusione.

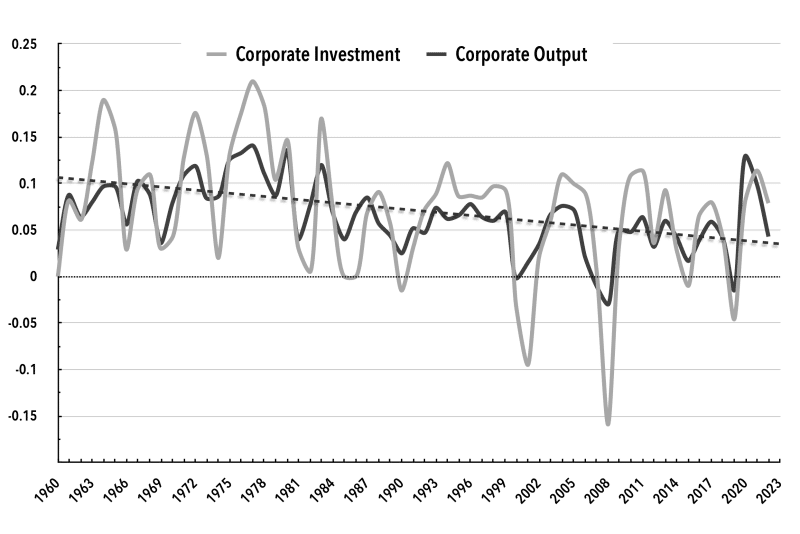

Storicamente, le ondate di fusioni sono state legate ai boom, in quanto i boom hanno generato profitti sufficienti per l’espansione verso l’esterno.5 A differenza delle precedenti attività di fusione, tuttavia, i consolidamenti delle fusioni in corso negli ultimi tempi hanno avuto come sfondo un lungo periodo di stagnazione strisciante. Il grafico 1 mostra i tassi di calo secolare della produzione delle imprese e dei nuovi investimenti dalla metà alla fine degli anni ’70. Come mostrano i dati, in un periodo da tre a sette anni, potrebbe esserci un aumento significativo dei tassi di crescita rispetto a ciò che era immediatamente evidente prima. Di conseguenza, la stagnazione secolare a lungo termine è difficile da rilevare per le persone che vivono sotto il suo mantello, in particolare per quelle delle classi superiori, poiché la stagnazione in corso non è stata contrassegnata da alcuna diminuzione dei profitti, al contrario. L’ascesa della produzione globalizzata con catene di approvvigionamento legate a depositi di manodopera a basso salario, la virtuale scomparsa di un significativo potere sindacale, l’ascesa del gig worker e la stratificazione dell’anzianità, e gli aumenti di produttività associati alla sostituzione del lavoro con macchinari computerizzati hanno portato a un aumento dei profitti lordi delle imprese rispetto alla retribuzione del lavoro e alla produzione. Inoltre, il continuo declino delle imposte sulle società e la “liquidità libera” generata dai deficit pubblici e privati (ne parleremo più avanti) hanno generato ingenti quantità di fondi per l’attività di fusione.

Grafico 1. Investimenti aziendali e produzione aziendale, 1960-2022

{kind=link}

Note: Per gli investimenti societari, si veda la Federal Reserve degli Stati Uniti, “Conti finanziari degli Stati Uniti”, Tabella F.2: Distribuzione del prodotto interno lordo. Per la produzione aziendale, si veda il Bureau of Economic Analysis degli Stati Uniti, “National Data: National Income and Product Accounts”, Tabella 1.14, riga 1.

Fusioni e valutazione relativa

Nel perseguimento della crescita aziendale, le opzioni sono due: nuovi investimenti o fusioni. In termini di imperativo di crescita aziendale, il valore di quelli che John Maynard Keynes chiamava “vecchi investimenti” (aziende esistenti che potrebbero essere acquistate sui mercati azionari) aumenta in valutazione relativa quando le prospettive di nuovi investimenti si esauriscono.6

Un semplice esempio numerico illustra il punto: un’azienda accerta che la sua migliore prospettiva di investimento in un dato orizzonte temporale è quella di installare un nuovo investimento di $ 100 milioni, che in prospettiva genererebbe $ 10 milioni di dollari di profitto aggiuntivo. Di conseguenza, il tasso di rendimento del nuovo investimento sarebbe del 10% nel periodo di tempo considerato. Supponiamo che oltre a questo nuovo investimento, l’azienda consideri l’acquisizione di un’azienda “target”, che in prospettiva aggiungerebbe ulteriori 20 milioni di dollari di profitto nello stesso orizzonte temporale. Misurata in base al proprio tasso interno di rendimento sui nuovi investimenti, l’azienda target varrebbe, in valutazione relativa, 200 milioni di dollari. Se il tasso di rendimento interno prospettico si riducesse al 5% sui 100 milioni di dollari di nuovi investimenti in modo da raccogliere solo 5 milioni di dollari di profitto, la valutazione relativa dell’azienda target raddoppierebbe a 400 milioni di dollari. Aziende diverse, ovviamente, avranno prospettive di profitto diverse per i nuovi investimenti, quindi la valutazione relativa di un particolare obiettivo varierà da un’azienda all’altra. Ma se le prospettive di profitto sui nuovi investimenti si riducono in tutta l’economia, l’attività aggregata di fusioni tenderà ad aumentare rispetto ai nuovi investimenti.

A differenza dei tassi di profitto sul capitale totale, l’andamento dei tassi di profitto prospettici sui nuovi investimenti e l’entità delle opportunità di investimento possono essere solo dedotti. Il calo del tasso di investimento delle imprese è la prova di un declino a lungo termine di queste opportunità. In tali condizioni, dovremmo aspettarci un aumento dell’attività di fusione rispetto ai nuovi investimenti.

La valutazione relativa è anche legata alla distribuzione del reddito tra capitale e lavoro. I nuovi investimenti vengono intrapresi essenzialmente per due motivi: (1) aumentare i ricavi attraverso l’espansione delle strutture per la produzione di prodotti e servizi nuovi ed esistenti, e/o (2) aumentare l’efficienza attraverso la riduzione dei costi di input attraverso il risparmio di manodopera o materiali. Se facciamo l’ipotesi provvisoria che i profitti aggiuntivi attribuibili ai nuovi investimenti siano proporzionali alla produzione, o a un’espansione proporzionale della produzione in un dato periodo di tempo, allora ne consegue che quando la distribuzione del reddito favorisce il capitale, la valutazione relativa del capitale esistente si espande.7 Ciò è dovuto al fatto che una parte inferiore dei profitti totali, espressa come frazione dei profitti totali, è attribuibile al nuovo investimento. O, espresso in modo un po’ diverso, una parte maggiore dei profitti totali, espressa come frazione dei profitti totali, è attribuibile alle annate esistenti di capitale. Poiché le fusioni rappresentano l’acquisto di capitale esistente, l’attività di fusione si espanderà insieme alla quota di capitale.8

Naturalmente, tali semplificazioni omettono quanto includono. Gli orizzonti temporali per le varie annate di capitale differiscono enormemente, così come gli orizzonti temporali per la crescita e il decadimento delle varie imprese. I profitti attribuibili ai nuovi investimenti non sono sempre proporzionali alla produzione o all’espansione. Ma il punto essenziale è che, in generale, una crescita stagnante e un aumento della quota di capitale tenderanno ad ampliare la valutazione relativa degli impianti di capitale esistenti e ad aumentare le forze per il consolidamento.

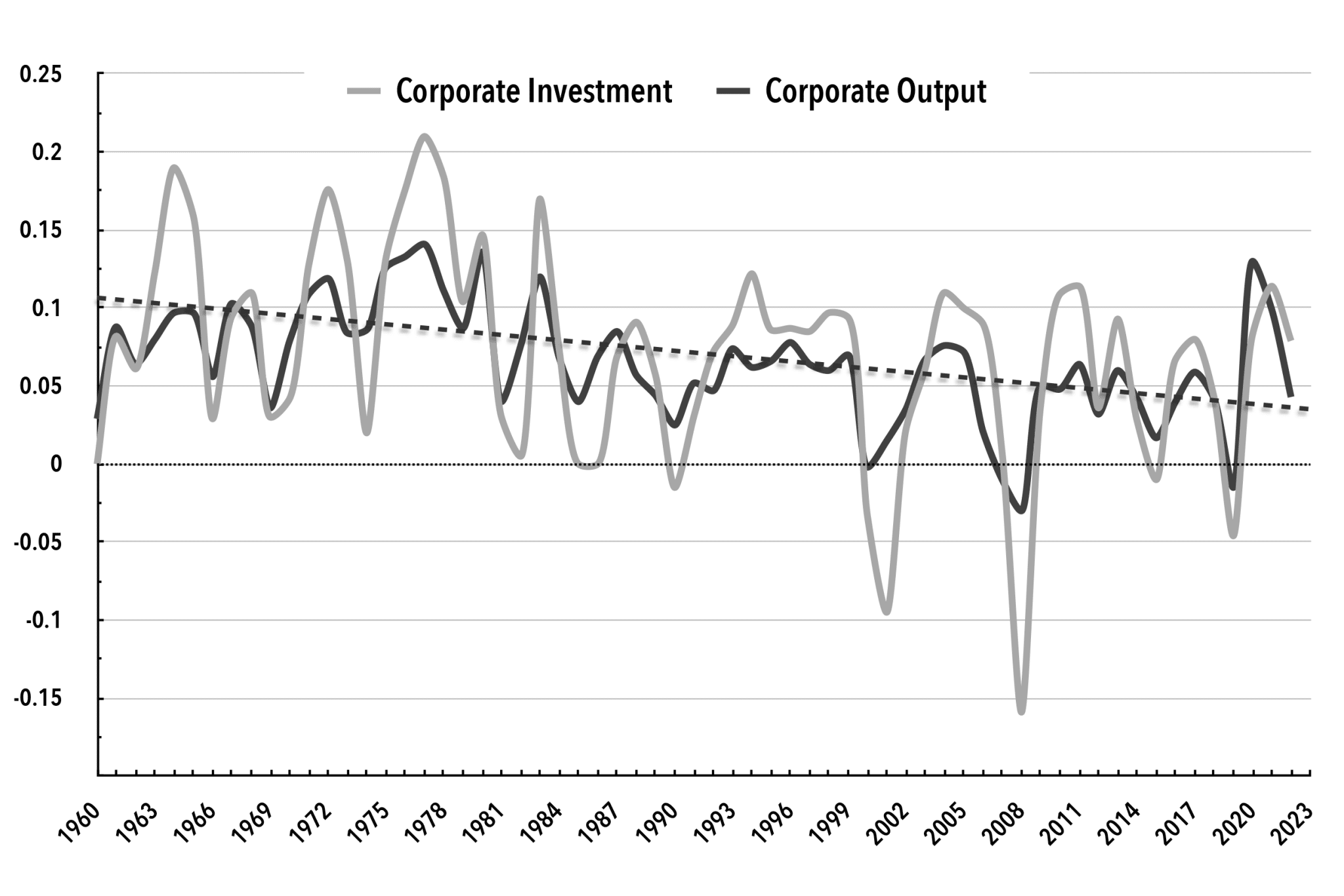

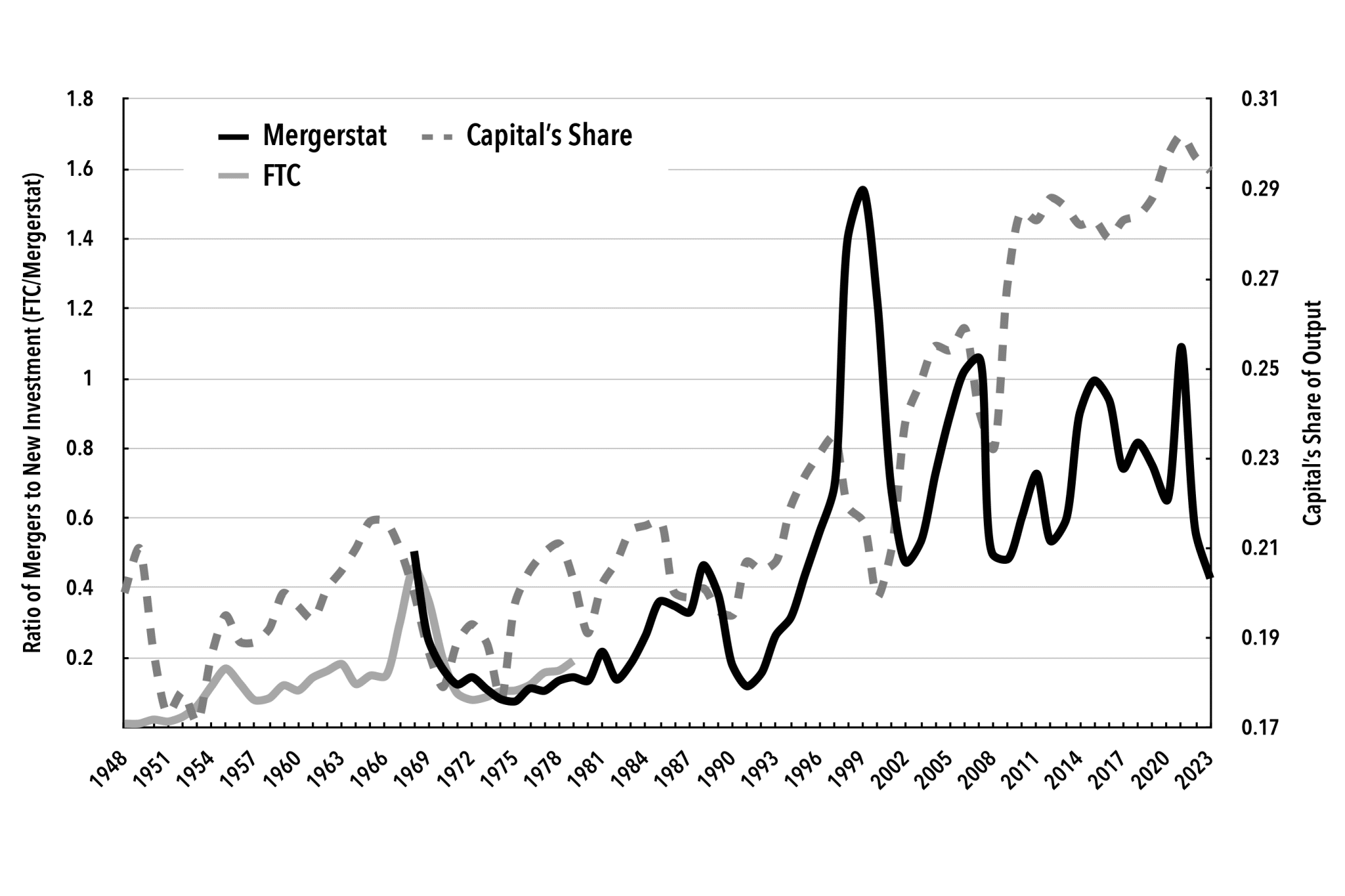

Ne siamo la prova nel Grafico 2, dove il rapporto fusioni/nuovi investimenti aumenta insieme alla quota lorda del capitale al netto delle imposte sulla produzione societaria. Il grafico ritrae le due serie di fusioni che sono prontamente disponibili al pubblico: la “Large Merger Series” della Federal Trade Commission, che è limitata alla produzione dal 1948 al 1979, e la serie Mergerstat Review, che raccoglie le offerte di fusione e le cessioni annunciate pubblicamente.9 Quest’ultimo rappresenta tutte le spese in dollari per fusioni e acquisizioni su transazioni annunciate che riportano un prezzo di acquisto. Sebbene numerose fusioni non riportino un prezzo di acquisto, quelle più grandi in genere lo fanno. Di conseguenza, la serie dovrebbe essere intesa come una variabile proxy sottostimata.

Grafico 2. Fusioni/Nuovi investimenti e quota di capitale nella produzione lorda al netto delle imposte, 1948-2023

{kind=link}

Note e fonti: Per gli anni 1968-1985, vedi Mergerstat Review 1985 (Chicago: W. T. Grimm & Co., 1985), 144-145; per gli anni 1974-1998, vedi Mergerstat Review 1999 (Los Angeles: Houlihan, Lokey, Howard & Zukin, 1999), 208-9; per gli anni 1989-2008, vedi Mergerstat Review 2009 (Santa Monica, California: Factset Mergerstat, 2009), 208-9; per gli anni 2004-2023, si veda Factset Review 2024 (Portland, Oregon: Business Valuation Resources, 2024), 29.

Sebbene la tendenza all’aumento del rapporto tra fusioni e nuovi investimenti sia piuttosto netta, le variazioni da un anno all’altro sono altamente volatili. Negli ultimi tempi, tuttavia, il rapporto medio tra fusioni e nuovi investimenti è stato piuttosto elevato. Dal 1995 al 2023, i dollari dedicati all’attività di fusione sono stati il 75% dei nuovi investimenti. In assenza di disinvestimenti, i dollari delle fusioni hanno rappresentato il 56% dei nuovi investimenti.

Denaro libero, deficit pubblici e il declino delle aliquote fiscali sui ricchi

L’aumento della quota di capitale nella produzione delle imprese e il corrispondente aumento del rapporto fusioni/nuovi investimenti (mostrato nel grafico 2) si sono verificati con un aumento del rapporto tra l’utile lordo delle società al netto delle imposte e i nuovi investimenti. Questo aumento riflette la generazione di crescenti quantità di “denaro libero”, che ha finanziato una parte dell’attività di fusione. La liquidità libera deriva dal potere d’acquisto aggiuntivo aggiunto dai disavanzi pubblici e non societari (investimenti non societari superiori ai risparmi non aziendali), con il primo che è il fattore primario nella generazione di questo potere d’acquisto aggiuntivo.10 Dagli anni ’80, i deficit federali sono diventati quasi permanenti. Poiché i disavanzi pubblici sono l’alternativa alle tasse, tali disavanzi hanno come immagine speculare un declino dell’uso relativo delle tasse per finanziare la spesa pubblica e un aumento del denaro libero.

Il calo dell’uso relativo delle imposte dipende da due fattori: l’importo del reddito tassato e le aliquote fiscali applicabili. Negli ultimi anni, l’entità delle tasse federali personali sui percettori di reddito elevato è aumentata sia in termini assoluti che rispetto alla popolazione sottostante.11 Questa espansione sembra piuttosto anomala dato il famigerato calo delle aliquote fiscali riscosse sui redditi elevati. Le aliquote fiscali marginali nominali per le famiglie ad alto reddito, che si aggirano intorno al 90 per cento, sono rimaste dalla seconda guerra mondiale. Questi tassi elevati continuarono negli anni ’60, ma col tempo scesero nell’intervallo del 70%. Durante la cosiddetta rivoluzione Reagan, le aliquote fiscali marginali sono diminuite drasticamente, prima al 50 per cento e poi di nuovo al 28 per cento. Alla fine sono saliti nell’intervallo del 30%. Data una serie di scappatoie, le aliquote fiscali “effettive” erano considerevolmente più basse. Ciononostante, anche questi si sono allineati ai tassi nominali.12 Alla luce di questi cali dell’aliquota fiscale, l’espansione delle tasse prelevate dai ricchi ci dà il senso della decisa divisione nella distribuzione del reddito a favore dei ricchi e dei beneficiari ad alto reddito.

La principale diminuzione delle imposte che ha colpito i percettori di reddito elevato ha preso la strada indiretta di un massiccio calo delle imposte sulle società, sia nelle aliquote dell’imposta sulle società che nella percentuale delle entrate federali totali. Le alte aliquote dell’imposta sulle società della seconda guerra mondiale sono state ripartite in base agli “utili in eccesso” maturati dalle società a seguito della guerra. La tassa sui “profitti in eccesso” fu sospesa alla fine della seconda guerra mondiale, ma fu rinnovata quando iniziò la guerra di Corea. Quando l’imposta sugli utili in eccesso scadde alla fine del 1953, l’aliquota marginale più alta dell’imposta sulle società arrivò a poco più del 50% e le imposte sulle società fornivano il 29% delle entrate federali. In una serie di fasi, le aliquote societarie sono scese al 35% nel 1993 e sono rimaste stabili fino al 2018, quando è entrata in vigore una tassa del 21%. Inoltre, varie sovvenzioni governative, come i crediti d’imposta sugli investimenti e le quote di ammortamento liberalizzate, hanno ridotto significativamente le tasse effettive al di sotto delle aliquote nominali ridotte.13 Il contributo totale delle imposte sulle società alle spese federali è ora inferiore al 10 per cento.14

Sebbene le imposte sui salari dei lavoratori siano aumentate drammaticamente nel corso del tempo, è stato sempre più difficile aumentare le imposte sul reddito dei lavoratori, in particolare dei lavoratori non supervisori, poiché, come si è detto, i salari reali di questo gruppo di lavoratori sono stati quasi invariati per mezzo secolo. Non volendo aumentare le aliquote fiscali sui ricchi e incapace di aumentare le tasse sufficienti sui lavoratori, il Congresso ha permesso che i deficit pubblici diventassero l’opzione di default quasi permanente. Anche il corrispondente denaro libero è diventato quasi permanente. Poiché la liquidità libera è la liquidità residua dopo aver finanziato nuovi investimenti, è difficile evitare la conclusione che la maggior parte dei finanziamenti per fusioni e acquisizioni aziendali è il risultato di disavanzi federali, con i disavanzi non societari che aggiungono un ruolo di supporto.

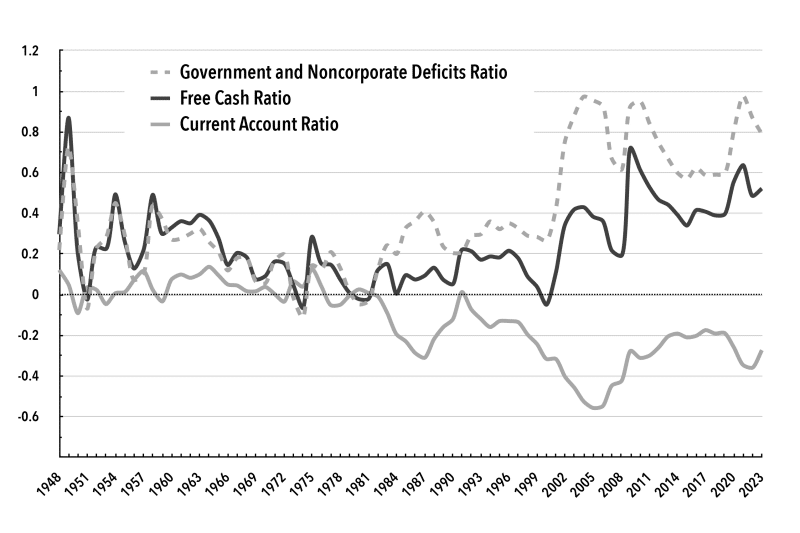

Il grafico 3 mostra l’aumento del potere d’acquisto dei disavanzi pubblici e non societari in relazione al denaro libero generato. Tutte le serie sono espresse come indici dei nuovi investimenti aziendali. La differenza tra le due serie si riflette nelle partite correnti negative, ovvero la differenza tra esportazioni e importazioni insieme alle rimesse nette di capitale tra le imprese e i residenti statunitensi e le loro controparti estere.15

Grafico 3. Liquidità libera, deficit pubblici/non societari e partite correnti come rapporti di investimento delle imprese, 1948-2023

{kind=link}

Note: Per i disavanzi federali, si veda U.S. Bureau of Economic Analysis, “National Data”, Tabella 3.2, riga 49. Per ottenere denaro libero, sottrarre l’investimento aziendale dai profitti aziendali al netto delle imposte più l’ammortamento. Per gli utili societari dopo l’ammortamento, si veda U.S. Bureau of Economic Analysis, “National Data”, Tabella 1.14, righe 2 e 13; per gli investimenti societari, si veda la Federal Reserve degli Stati Uniti, “Conti finanziari degli Stati Uniti”, Tabella F.2, righe 10, 12 e 15. Per le partite correnti degli investimenti delle imprese, si veda U.S. Bureau of Economic Analysis, “International Data”, Tabella 1.1, riga 30.

Contanti gratuiti e fuoriuscite di capitale

Date le grandi quantità di denaro libero, si potrebbe supporre che il mondo delle imprese sarebbe privo di debiti, o almeno leggero. Non è così. Il debito societario è cresciuto insieme alla liquidità libera.16 La liquidità libera fornisce garanzie sui flussi e rassicura gli acquirenti di obbligazioni che il nuovo debito può essere servito e rimborsato. Questi fondi di debito aggiuntivi consentono ai manager aziendali di utilizzare la liquidità oltre alla liquidità libera generata. A parte la possibilità di essere parcheggiati in disponibilità liquide, la liquidità libera e i fondi aggiuntivi derivanti dai debiti vengono riversati nei mercati dei capitali attraverso tre canali principali: dividendi, fusioni e riacquisti di azioni. Tutte e tre queste opzioni sostengono il mercato azionario e, come beneficio collaterale, i pacchetti retributivi dei top manager in cui le stock option e le sovvenzioni forniscono gran parte della loro remunerazione. I dividendi forniscono fondi aggiuntivi alle istituzioni e alle famiglie che investono in azioni. Si sospetta che gran parte di questi dividendi venga reinvestita. Nell’acquisizione di aziende target attraverso fusioni, gli acquirenti aumentano il prezzo delle azioni target attraverso premi di acquisizione (l’aumento dei prezzi delle azioni delle aziende acquisite), che negli ultimi decenni hanno raggiunto circa il 40%.17 I riacquisti di azioni acquistano gli azionisti che ritengono che il prezzo offerto sia quello che vale l’azione. Coloro che si astengono si separeranno solo dal titolo a un prezzo più alto. Di conseguenza, ed entro certi limiti, il prezzo delle azioni aumenterà.18

Nel fornire garanzie sui flussi, la liquidità libera è il termine intermedio tra il debito più sicuro disponibile – i buoni del tesoro che costituiscono i deficit che generano la liquidità libera – e gli strati molto più rischiosi del debito societario supportato dalla liquidità libera. L’ironia di questa stratificazione del debito è che più grandi sono i deficit federali, maggiore è la quantità di denaro libero generato e più alto è il livello di debito e rischio delle imprese. Nel momento in cui le mega-pile di denaro libero e fondi generati dal debito trovano la loro strada nel mercato azionario, i ricchi beneficiano direttamente dei deficit federali. In quanto i deficit federali sono sorti in gran parte a seguito del calo delle aliquote fiscali sui ricchi, questi guadagni azionari attraverso la fuoriuscita di capitale possono essere considerati guadagni derivati dalle riduzioni delle aliquote fiscali.

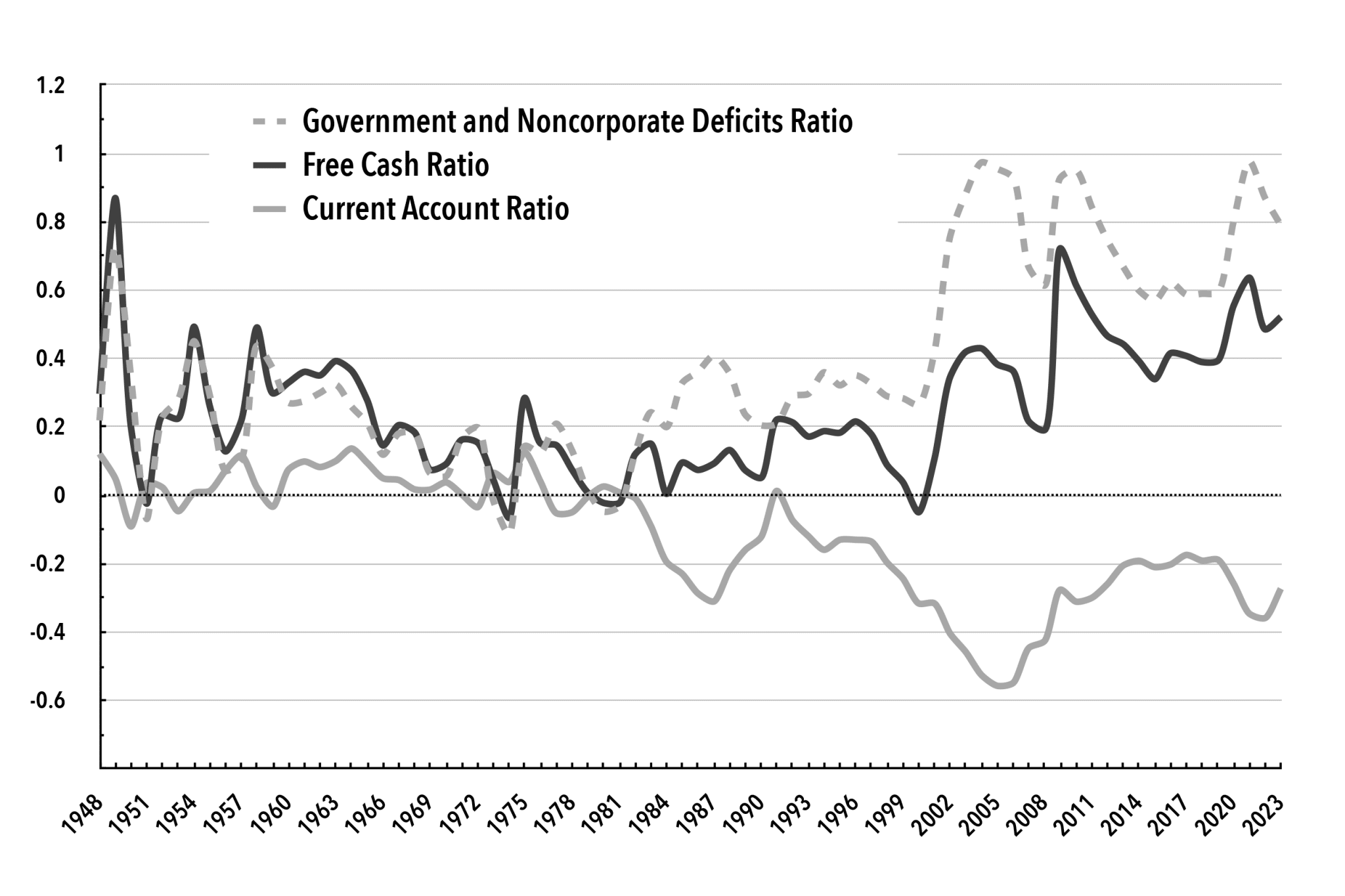

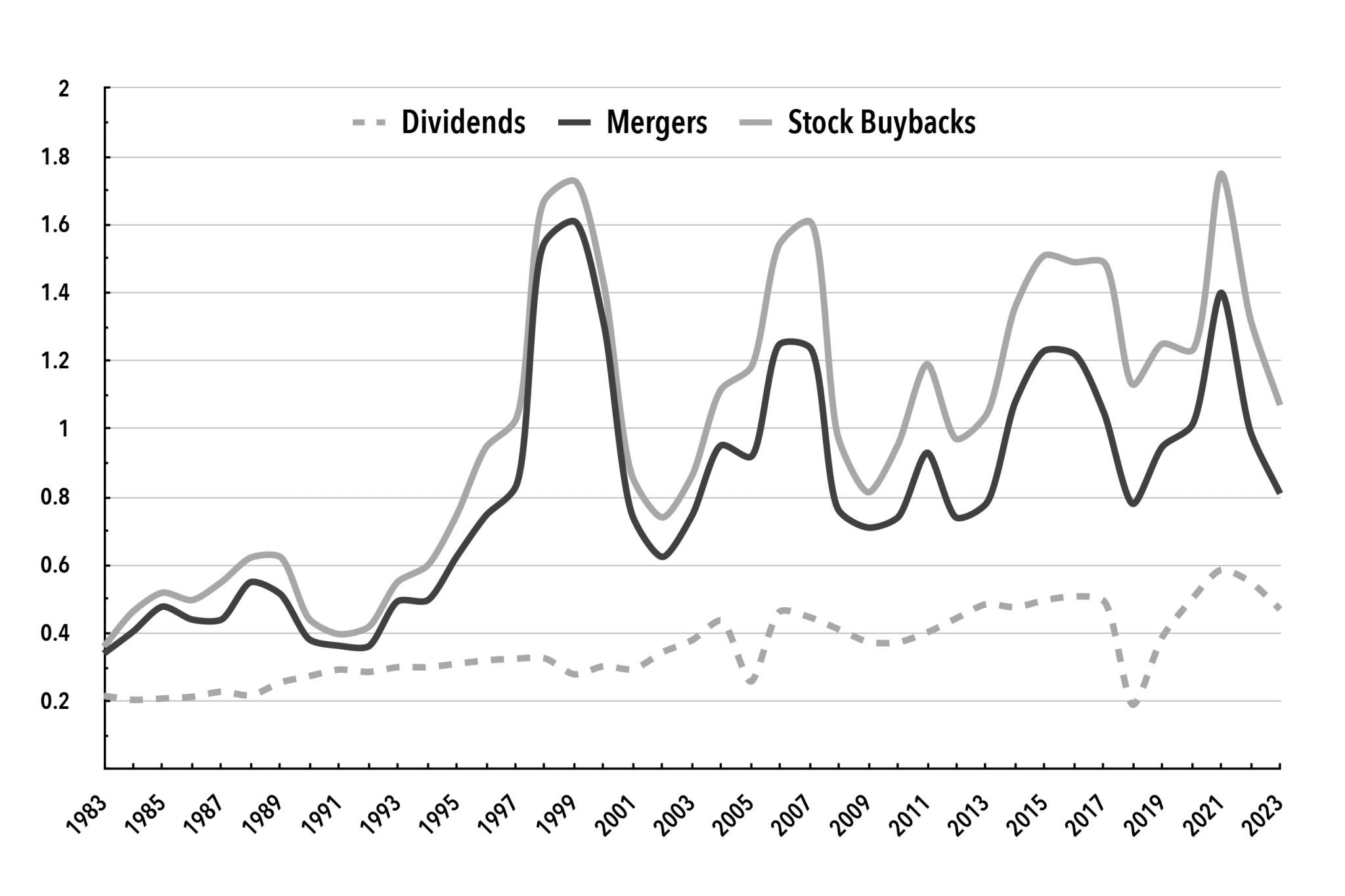

Il grafico 4 mostra il risultato dell’inclusione di tutti e tre i canali di fuoriuscita di liquidità nel mercato azionario (dividendi, fusioni e riacquisti di azioni), ciascuno espresso come frazione dell’investimento aziendale. Dalla fine degli anni ’90, questa fuoriuscita è stata in media superiore all’80% e spesso ha superato i soldi versati in nuovi investimenti. Questa fuoriuscita aggregata riflette il passaggio da un’economia basata sulla produzione a un’economia basata sulla finanza e sul rafforzamento della ricchezza finanziaria. Va notato che questa stima della fuoriuscita è una stima prudente in riferimento sia alle fusioni che ai riacquisti di azioni. Come accennato in precedenza, la Mergerstat Review non registra le numerose fusioni i cui prezzi non sono stati annunciati. La serie di riacquisto di azioni proprie è la tabella Standard & Poor’s (per quanto ne so l’unica disponibile) ed è limitata alle aziende sulla lista S&P 500.

Grafico 4. Dividendi, fusioni e riacquisti di azioni, 1983-2023

{kind=link}

Note e fonti: Dati sui dividendi tratti dal Bureau of Economic Analysis degli Stati Uniti, “National Data”, Tabella 1.14, riga 14. Fusioni per gli anni 1983-1997 da “Stock Buyback Boom”, The Wall Street Journal Almanac (New York: Ballantine Books, 1998), 168; per gli anni 1998-2018, si veda Liyu Zeng e Priscilla Luk, “Esame del riacquisto di azioni e degli indici S&P Buyback nel mercato statunitense”, S&P Global, marzo 2020; per gli anni 2018-2023, si veda “S&P 500 Q1 2024 Buybacks Increase 8.1% from Q4 in 2023”, comunicato stampa, S&P Global, 17 giugno 2024.

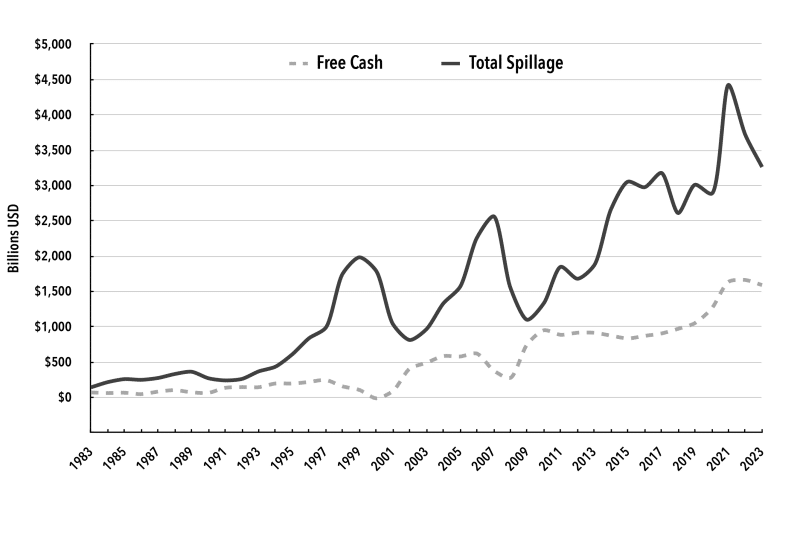

Il ruolo ampliato del debito societario nella fuoriuscita può essere colto confrontando gli aggregati di liquidità libera con le fuoriuscite mostrate nel Grafico 4. Il grafico 5 mostra questo confronto. Si noti la grande discrepanza tra la liquidità totale e la fuoriuscita di dividendi, fusioni e riacquisti di azioni all’anno. Questa discrepanza – ora oltre un trilione e mezzo di dollari – è coperta dal debito societario. Poiché le fusioni e i riacquisti di azioni rappresentano azioni sottratte alle borse, il Grafico 5 cattura parzialmente la negoziazione netta di debito con azioni, una proposta rischiosa nella migliore delle ipotesi, ma che gli studiosi di finanza hanno spesso sostenuto in riferimento all’efficienza finanziaria. Gli interessi sul debito possono essere sottratti dai rendimenti lordi per ridurre le tasse, mentre i dividendi no. Inoltre, le fusioni consentono agli acquirenti, almeno quelli con grandi quantità di denaro libero e la capacità di prendere in prestito di più, di finanziare startup e aziende con potenziali nuovi progetti di investimento.19 Questa cosiddetta efficienza del finanziamento del debito, ovviamente, va a scapito di un crescente rischio di ricadute finanziarie.

Grafico 5. Fuoriuscita totale e contanti gratuiti, 1983-2023

{kind=link}

Note e fonti: Per il denaro gratuito, si veda il Grafico 3; per la fuoriuscita di liquidità, vedere il Grafico 4.

Una breve nota sulle risposte governative alla stagnazione e al recente disfacimento finanziario

Secondo un libro di testo standard, i deficit federali sono necessariamente sostenuti durante le recessioni economiche, quando i proventi fiscali diminuiscono insieme alla produzione economica. Per pareggiare il bilancio durante le recessioni sarebbe necessario che la spesa pubblica diminuisse insieme all’attività economica privata. Tale “finanza sana” peggiorerebbe sicuramente le recessioni. Come esempio storico, possiamo guardare alla fase preparatoria della recessione del 1937-1938. Nel tentativo di pareggiare il bilancio tagliando la spesa in deficit, l’amministrazione Roosevelt interruppe la ripresa dalle profondità della Grande Depressione. Con un dietrofront sui timori per il disavanzo, la ripresa è ripresa. Poi è arrivata la Seconda Guerra Mondiale. Insieme a una massiccia espansione della spesa pubblica, con corrispondenti aumenti delle tasse a tutti i livelli della popolazione, sono stati sostenuti enormi deficit per promuovere lo sforzo bellico. La ripresa istantanea dalla Depressione creò una connessione associativa tra prosperità, alta spesa pubblica e deficit.

Alla luce degli ultimi decenni di stagnazione a lungo termine, i deficit in corso negli ultimi tempi potrebbero essere intesi come il rimedio necessario. In combinazione con un abbassamento dei tassi di interesse da parte della Federal Reserve per contrastare il calo dei tassi di investimento, le azioni correttive combinate sembrano in linea con le prescrizioni standard. In accordo con le opinioni degli alti funzionari politici, le ricadute delle ripetute debacle finanziarie nel 1987, 1991, 2001 e la mega-debacle del 2008-2010 hanno consolidato la necessità di un’azione definitiva lungo linee ortodosse.20 Le ricadute della pandemia non hanno fatto altro che rafforzare le precedenti scelte politiche. I disavanzi recenti hanno raggiunto i massimi storici e i tassi di interesse ai minimi storici.

Per quanto ortodosse, queste azioni fiscali e monetarie sono state condotte in un contesto di crescente potere monopolistico. La prova di questa espansione del potere monopolistico deriva non solo dai rapporti di concentrazione all’interno delle industrie, ma dall’aumento dei margini di prezzo rispetto al costo marginale. In uno studio, Jan De Loecker e Jan Eeckhout hanno scoperto che i markup sono stati relativamente stabili dal 1950 al 1980, con prezzi in media di circa il 18% al di sopra del costo marginale, ma poi sono saliti al 67% entro il 2014.21 In un tale contesto industriale e finanziario, l’aumento dello stimolo offerto dai deficit federali e dal denaro a buon mercato si scontrò con tendenze restrittive sempre più potenti. Invece di una rapida espansione degli investimenti reali, i deficit e il denaro a buon mercato hanno generato grandi quantità di denaro libero e aumentato il carico di debito. Il denaro quasi gratuito ha incoraggiato un maggiore ritorno a nuove iniziative ad alto rischio e un maggiore acquisto di azioni a margine. Questi risultati sono stati, almeno in parte, perseguiti consapevolmente. Attraverso il quantitative easing, la Fed ha acquistato trilioni di dollari di buoni del tesoro a lungo termine e titoli garantiti da ipoteca in modo da abbassare i tassi di interesse a lungo termine. In assenza di un salto significativo nei nuovi investimenti, la stampa economica e altri hanno trovato conforto nell’espansione dei valori azionari. Tale espansione è stata intesa come un effetto “ricchezza” che avrebbe stimolato la fiducia e la spesa dei consumatori.

Anche questo era in accordo con la teoria accettata. La teoria dominante dei prezzi degli asset è che i rendimenti futuri prospettici alla base degli asset vengono scontati al presente per arrivare al loro valore attuale. Di conseguenza, un tasso di interesse più basso (tasso di sconto) farà salire i valori attuali. Naturalmente, questa teoria presuppone un qualche tipo di chiaroveggenza riguardo ai futuri ritorni. Per quanto riguarda l’effetto “ricchezza” delle azioni che hanno un effetto sostanziale sull’economia, non si può sottovalutare il caso. I ricchi possiedono una percentuale eccessiva delle attività finanziarie esistenti, e noi possiamo – eccezioni a parte – presumere con sicurezza che il loro livello di consumo rimarrebbe semplicemente al livello alto della loro posizione.22

L’aumento dei deficit e i bassi tassi di interesse sono stati messi in atto al servizio della stabilizzazione dell’economia. Senza dubbio questi deficit e i tassi di interesse più bassi hanno salvato il sistema da alcuni dei peggiori scenari economici possibili, in particolare quelli che hanno accompagnato la Grande Recessione del 2008-2010 e la pandemia. Ma i deficit in continua espansione e il denaro a buon mercato hanno richiesto quarant’anni di lavoro. La continua tendenza a lungo termine di stagnazione strisciante suggerisce che la loro efficacia nel contrastare la crescita lenta era (ed è ora) piuttosto limitata. Eppure, i deficit e il denaro a buon mercato hanno ampliato (e aumenteranno) le forze per la libera generazione di cassa, la centralizzazione del capitale attraverso fusioni e la fuoriuscita di liquidità, rendendo i ricchi ancora più ricchi.

Note

- ↩ Per i salari reali dei lavoratori non supervisori, si veda Casa Bianca, Rapporto economico del Presidente 2024, marzo 2024, 448, tabella B-30; Casa Bianca, Rapporto economico 2021 del Presidente, gennaio 2021, 494, tabella B-30.

- ↩ John Bellamy Foster, Robert W. McChesney e R. Jamil Jonna hanno compilato i dati di produzione dal 1947 al 2007 su una serie di settori in cui le prime quattro aziende del settore rappresentavano almeno il 50% del valore delle spedizioni. In parte per motivi di riclassificazione, il numero di industrie caratterizzate da tale concentrazione si è moltiplicato di circa quattro volte. Si veda John Bellamy Foster, Robert W. McChesney e R. Jamil Jonna, “Monopoly and Competition in Twenty-First Century Capitalism”, Monthly Review 62, n. 11 (aprile 2011): 1–39.

- ↩ L’associazione tra potere monopolistico e rallentamento degli investimenti ha avuto una lunga storia che risale all’inizio del XX secolo negli scritti di J. A. Hobson e Thorstein Veblen. Nel periodo successivo alla seconda guerra mondiale, Joseph Steindl, Paul A. Baran e Paul M. Sweezy rinnovarono la tesi di fronte a un periodo prospero. Secondo gli autori, alla domanda “Perché la depressione?” si è risposto in gran parte con il carattere monopolistico di un’economia moderna. La risposta di Baran e Sweezy alla domanda “Perché la crescita?” è stata accolta da invenzioni epocali, guerre e le loro conseguenze: una cultura sintetica del consumismo e l’espansione della finanza. Elaborazioni sul tema della stagnazione dell’oligopolio sono state condotte da altri autori nel corso dei decenni su Monthly Review.

- ↩ I soldi in contanti liberi sono la differenza tra i profitti lordi delle società (profitti al netto delle imposte più l’ammortamento) e i nuovi investimenti. L’ammortamento è una cosa reale. Ma per un’azienda che sta pensando di espandersi, l’ammortamento è un costo di “contabilità”, cioè denaro che non lascia l’azienda. Di conseguenza, un dollaro addebitato all’ammortamento non può essere distinto da un dollaro di utili al netto delle imposte.

- ↩ Fino alla recente espansione delle fusioni risalenti agli anni ’80, ci sono state tre grandi ondate. Il primo risale al 1895-1904 circa. Ora definita la “Giant Merger Wave”, testimoniava il fatto che “più della metà dei consolidamenti assorbiva oltre il 40% delle loro industrie e quasi un terzo assorbiva oltre il 70%” (Naomi R. Lamoreaux, The Great Merger Movement in American Business, 1895-1904 [Cambridge: Cambridge University Press, 1985], 2). Paradossalmente, l’ondata è stata almeno in parte causata dallo Sherman Anti-Trust Act del 1890. Il sistema giudiziario statunitense seguiva in gran parte la giurisprudenza britannica, per cui il termine “monopolio” aveva un significato specifico che si riferiva a imprese separate che cospiravano contro il pubblico a sostegno del mantenimento dei prezzi. Le fusioni erano sufficientemente rare da sfuggire alla giurisprudenza. Di conseguenza, i banchieri d’investimento, come J. P. Morgan, vedevano le fusioni come una scappatoia che aggirava la giurisprudenza in materia di monopolio. La seconda ondata negli anni ’20 si sovrappose anch’essa a un boom decennale. Ha visto le aziende di secondo livello consolidarsi in aziende più grandi, sfidando le aziende dominanti rimaste dalla gigantesca ondata di fusioni. Il Dipartimento di Giustizia degli Stati Uniti e la Federal Trade Commission hanno permesso a queste fusioni (principalmente) orizzontali di procedere sulla dubbia affermazione che questi nuovi consolidamenti avrebbero portato più concorrenza alle precedenti formazioni monopolistiche. Il risultato furono gli oligopoli, con i prezzi di monopolio ora rafforzati da uno sforzo di vendita ampliato caratterizzato dalla differenziazione dei prodotti, dalla pubblicità e dagli accordi di servizio. Nel boom degli anni ’60, le fusioni assunsero in gran parte una forma conglomerata, in cui le grandi imprese saltarono dalla loro industria primaria per entrare in altre industrie. Le autorità governative sono rimaste ancora una volta in disparte poiché queste iniziative aziendali hanno “deconcentrato” i singoli settori, anche se la concentrazione generale si è espansa.

- ↩ John Maynard Keynes, La teoria generale dell’occupazione, dell’interesse e della moneta (Londra, New York: Harcourt Brace Jovanovich, 1953 [originariamente pubblicato nel 1936]), 151.

- ↩ Per l’assunzione di proporzionalità dell’investimento in riferimento alla produzione, seguo Evsey Domar, Essays in the Theory of Economic Growth (Oxford: Oxford University Press, 1957), capitoli 4 e 5. Per l’ipotesi di proporzionalità in riferimento alle efficienze, seguo Joan Robinson, “The Production Function and the Theory of Capital”, Review of Economic Studies 21, no. 2 (1953-1954): 81-106.

- ↩ Per una trattazione matematica estesa, si veda Craig Medlen, Free Cash, Capital Accumulation and Inequality (Londra: Routledge, 2018), 60–63. Quella che segue è una versione semplificata. Sia C l’utile lordo prospettico che l’impresa otterrà con l’aggiunta di nuovi investimenti in un determinato orizzonte temporale e Z i profitti previsti senza il nuovo investimento. Quindi, C – Z è il profitto aggiuntivo previsto a causa del nuovo investimento. Se questi guadagni sono proporzionali alla produzione (Y) o ad una sua espansione proporzionale, possiamo scrivere C – Z = hY. Poiché C sarà l’utile lordo attribuibile allo stock di capitale esistente (K) più il nuovo investimento (I), la valutazione relativa dello stock di capitale totale (K + I) rispetto al nuovo investimento (I) sarà quindi C / (C – Z) o (K + I) / I = C / hY. Semplificando, otteniamo K / I = 1 / h * (C / Y) – 1. Quindi, quando la quota di capitale nella produzione si espande, il valore del capitale più vecchio si espande rispetto ai nuovi investimenti.

- ↩ La serie della Federal Trade Commission è contenuta nel Rapporto statistico sulle fusioni e le acquisizioni (Washington, DC: Bureau of Economics, novembre 1977). Fin dal suo inizio, la Mergerstat Review è stata prodotta da un certo numero di aziende. Ora si intitola Factset Review ed è pubblicato da Business Valuation Resources, Portland, Oregon.

- ↩ Negli ultimi anni, gli investimenti non societari sono stati generalmente superiori ai risparmi non aziendali, in particolare nel periodo che ha preceduto il crollo immobiliare della debacle del 2008-2010, quando gli investimenti immobiliari hanno superato di gran lunga i risparmi personali. Per diversi anni, tuttavia, il saldo ha registrato eccedenze relativamente modeste. Si veda John Bellamy Foster, R. Jamil Jonna e Brett Clark, “The Contagion of Capital“, Monthly Review 72, n. 8 (gennaio 2021): 1–19. Per una trattazione matematica dettagliata nella costruzione di stime di cassa libera, vedi Medlen, Free Cash, Capital Accumulation and Inequality, capitolo 2, capitolo 6, 87-90.

- ↩ La quota di passività fiscali federali per il quintile superiore dei percettori di reddito è passata dal 55% nel 1979 a oltre l’80% nel 2020; la quota dell’1% più ricco è più che raddoppiata, dal 14% al 31% (Tax Policy Center, Historical Shares of Federal Tax Liabilities for All Households, 1979–2020 [Washington, DC: Brookings Institution, 2024]).

- ↩ Varie scappatoie, come l’esenzione degli interessi sulle obbligazioni statali e locali e una minore imposta sulle plusvalenze, hanno ridotto significativamente le tasse rispetto agli alti tassi nominali qui delineati. (Per le “aliquote fiscali effettive” sui percettori di reddito elevato, si veda la Casa Bianca, 2017 Economic Report of the President, gennaio 2017, 176, Figura 3-9).

- ↩ Consentire alle imprese di ammortizzare più velocemente le spese in conto capitale (cioè, consentire alle imprese di espandere l’ammortamento) trasferisce più di quello che veniva chiamato profitto nella categoria dei “costi”.

- ↩ S. Bureau of Economic Analysis, “Dati nazionali: Reddito nazionale e conti dei prodotti”, Tabella 3.2: Entrate e spese correnti del governo federale.

- ↩ Le importazioni in eccesso rispetto alle esportazioni risucchiano denaro (e potere d’acquisto) fuori dal paese. I flussi netti negativi attraverso le rimesse nette fanno la stessa cosa, mentre le rimesse positive portano ulteriore potere d’acquisto agli Stati Uniti. Negli ultimi anni, questi pagamenti e ricevute hanno favorito gli Stati Uniti (U.S. Bureau of Economic Analysis, “National Data”, Tabella 4.1: Transazioni estere nei conti nazionali del reddito e del prodotto, righe 9 e 24).

- ↩ Vedi Foster, Jonna e Clark, “Il contagio del capitale”, 12, grafico 4.

- ↩ Mergerstat Review 1999: Premi offerti, 1974-1998 (Los Angeles: Houlihan, Lokey, Howard, e Zukin, 1999), 208-9; Mergerstat Review 2009: Premi offerti, 1984-2008 (Santa Monica, California: Factset Mergerstat, 2009); Recensione di Factset: Premi offerti, 2014-2023 (Portland, Oregon: Business Valuation Resources, 2023), 44.

- ↩ Sboccando liquidità per riacquistare azioni, l’azienda vale meno in termini di attività reali.

- ↩ Per un’introduzione a questi presunti benefici delle fusioni con leva finanziaria, si veda Michael C. Jensen, “Takeovers: Their Causes and Consequences”, Journal of Economic Perspectives 2, no. 1 (Winter 1988): 21-48.

- ↩ Tra gli altri resoconti precedenti alle ricadute della pandemia, si veda Ben S. Bernanke, The Courage to Act: A Memoir of a Crisis and Its Aftermath (Londra: W. W. Norton and Co., 2015); Henry M. Paulson Jr., Sull’orlo del baratro (New York: Business Plus Publishers, 2013); Alan Greenspan, La mappa e il territorio: rischio, natura umana e il futuro delle previsioni (New York: Penguin, 2013).

- ↩ Jan De Loecker e Jan Eeckhout, “L’ascesa del potere di mercato e le implicazioni macroeconomiche”, NBER Working Paper n. 23687, National Bureau of Economic Research, Cambridge, Massachusetts, agosto 2017.

- ↩ Non è così per la popolazione sottostante. L’effetto “ricchezza” associato all’edilizia abitativa tra la fine degli anni ’90 e il 2007 si è concluso con un disastro.

2025, Volume 76, Numero 08 (Gennaio 2025)