Monthly Review 2001/6 01 giugno 2001)

Argomenti: Imperialismo, Economia politica, Stagnazione,

SAMIR AMIN (1931-2018) è stato direttore dell’Ufficio Africano (a Dakar, Senegal) del Terzo Forum Mondiale, un’associazione internazionale non governativa per la ricerca e il dibattito. È autore di numerosi libri e articoli tra cui Spectres of Capitalism (New York: Monthly Review Press, 1998).

Questo articolo è una ricostruzione degli appunti di un discorso tenuto al Forum Sociale Mondiale di Porto Alegre, in Brasile, nel gennaio 2001.

ABSTRACT

L’imperialismo è una caratteristica intrinseca dell’espansione capitalistica, non semplicemente una fase successiva. Egli divide la conquista imperialista in tre fasi principali:

- La fase mercantilista: Caratterizzata dalla conquista europea delle Americhe, con la distruzione delle civiltà indigene e l’istituzione della schiavitù.

- La fase della rivoluzione industriale: Caratterizzata dal colonialismo in Asia e Africa, basata sull’apertura dei mercati e sull’appropriazione delle risorse naturali. Questa fase ha creato una polarizzazione globale significativa, aumentando la disuguaglianza tra i popoli.

- La fase attuale: Considerata una terza ondata di devastazione imperialista, guidata dal crollo del blocco sovietico e focalizzata sul controllo dei mercati, lo sfruttamento delle risorse e la supremazia statunitense.

Amin critica la retorica occidentale di “missione civilizzatrice” e “dovere di intervento”, smascherando il doppio standard applicato nella difesa della democrazia e dei diritti umani. Egli contesta la convergenza tra democrazia e mercato, sostenendo che la storia dimostra come il capitalismo tenda a subordinare la democrazia ai suoi interessi economici. L’autore sottolinea che l’espansione dei diritti democratici è stata il risultato delle lotte sociali contro il sistema capitalistico.

Amin mette in guardia contro il culturalismo e l’identitarismo, sottolineando che la democrazia deve essere universalista e non tollerare il particolarismo. L’autore prevede l’ascesa di nuove lotte sociali che si oppongono al sistema globale e mette in guardia dai pericoli dell’autoritarismo, che si annida nel capitalismo, sottolineando come il sistema cerchi di frammentare le forze potenzialmente ostili, favorendo l’identità separata. Amin conclude che la vera democrazia è essenziale per lo sviluppo, ma questo sviluppo deve essere nel contesto di una società post-capitalista, e questa trasformazione richiede sia socialismo che democrazia.

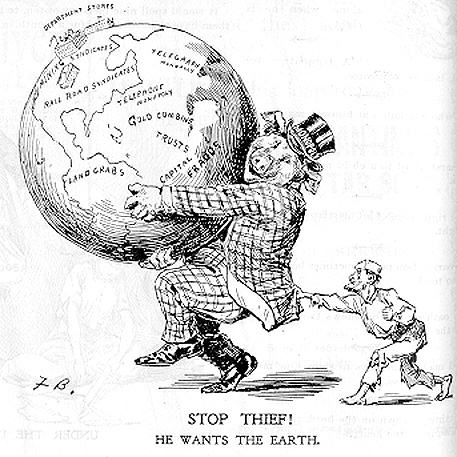

L’imperialismo non è uno stadio, e nemmeno il più alto, del capitalismo: fin dall’inizio, è inerente all’espansione del capitalismo. La conquista imperialista del pianeta da parte degli europei e dei loro figli nordamericani è stata condotta in due fasi e forse sta entrando in una terza.

Leggi tutto “Imperialismo e globalizzazione di Samir Amin”